.avif)

Bài viết này cung cấp thông tin về trường hợp một doanh nghiệp thực hiện mua bổ sung cổ phần/ phần vốn góp của công ty mục tiêu (khi đã nắm quyền kiểm soát, chi phối đối) có phải thực hiện thủ tục thông báo tập trung kinh tế (“TTKT”) tại Việt Nam hay không. Đáng chú ý, quan điểm của Ủy ban Cạnh tranh Quốc gia (“UBCTQG”) trong một hồ sơ gần đây đã góp phần làm rõ thêm vấn đề này.

Tóm lược quy định và vấn đề pháp lý

Theo pháp luật cạnh tranh tại Việt Nam, một giao dịch phải được thông báo tới UBCTQG trước khi thực hiện, nếu (i) giao dịch đó là TTKT, và (ii) thuộc một trong các ngưỡng thông báo TTKT (ví dụ: về tổng tài sản, doanh thu, giá trị giao dịch hay thị phần kết hợp).

Đối với tiêu chí thứ nhất, một giao dịch mua lại được coi là TTKT nếu “một doanh nghiệp trực tiếp hoặc gián tiếp mua toàn bộ hoặc một phần vốn góp, tài sản của doanh nghiệp khác đủ để kiểm soát, chi phối doanh nghiệp hoặc một ngành, nghề của doanh nghiệp bị mua lại”(Điều 29.4 Luật Cạnh tranh 2018). Trong đó, “Kiểm soát, chi phối” trong bối cảnh này bao gồm: (i) giành được quyền sở hữu trên 50% vốn điều lệ hoặc cổ phần có quyền biểu quyết của doanh nghiệp bị mua lại; (ii) giành được quyền sở hữu hoặc quyền sử dụng trên 50% tài sản của doanh nghiệp bị mua lại trong toàn bộ hoặc một ngành, nghề kinh doanh của doanh nghiệp đó; hoặc (iii) có quyền quyết định các vấn đề quản trị hoặc các vấn đề quan trọng trong hoạt động kinh doanh của doanh nghiệp bị mua lại (Điều 2.1 Nghị định35/2020/NĐ-CP).

Để minh họa, giả định một giao dịch trong đó bên mua chưa sở hữu bất kỳ phần vốn nào tại doanh nghiệp mục tiêu, nhưng dự định sẽ mua tới 80% vốn điều lệ của doanh nghiệp này. Trong trường hợp này, việc mua lại ấy sẽ trao cho bên mua quyền kiểm soát mà họ chưa từng có đối với công ty bị mua lại. Do đó, giao dịch được coi là TTKT và phải thực hiện thủ tục thông báo TTKT tới UBCTQG nếu thuộc một trong các ngưỡng thông báo TTKT theo luật định.

Tình huống và câu hỏi đặt ra

Giả sử sau giao dịch nêu trên, bên mua tiếp tục thực hiện một giao dịch mua bổ sung phần vốn góp nhằm tăng tỷ lệ sở hữu tại công ty mục tiêu từ 80% lên 90% (“Giao Dịch Mua Bổ Sung”), thì liệu giao dịch này có được xem làTTKT, từ đó phát sinh nghĩa vụ thông báo TTKT theo pháp luật cạnh tranh Việt Nam không?

Trên thực tế, tồn tại hai cách tiếp cận đối với vấn đề này như sau:

a. Cách tiếp cận thứ nhất – Không có sự thay đổi về quyền kiểm soát (không phải thông báo):

Bên mua đã nắm quyền kiểm soát công ty mục tiêu (thông qua việc sở hữu trên 50% vốn điều lệ), nên Giao Dịch Mua Bổ Sung, về bản chất, không làm thay đổi quyền kiểm soát này. Do đó, giao dịch trên không phải là TTKT và không làm phát sinh nghĩa vụ thông báo TTKT đến UBCTQG tại Việt Nam.

b. Cách tiếp cận thứ hai – Phát sinh thêm kiểm soát (có khả năng phải thông báo):

Dựa theo câu chữ trong quy định tại Điều 29.4 Luật Cạnh tranh 2018, có quan điểm cho rằng, bất kể bên mua đã kiểm soát công ty bị mua lại từ trước, bất kỳ giao dịch có kết quả là tỷ lệ sở hữu của bên mua sau giao dịch vượt quá 50% phần vốn góp của công ty mục tiêu vẫn có thể được xem“đủ để kiểm soát” công ty đó. Theo quan điểm này, Giao Dịch Mua Bổ Sung sẽ được xem là TTKT theo hình thức mua lại, và nếu thuộc một trong các ngưỡng phải thông báo, thì có nghĩa vụ thông báo TTKT theo quy định của pháp luật.

Trong bối cảnh chưa có hướng dẫn chính thức từ cơ quan có thẩm quyền về nghĩa vụ thông báo đối với các giao dịch tương tự Giao dịch Mua Bổ sung, doanh nghiệp cần cân nhắc kỹ lưỡng giữa hai lựa chọn (i) không thực hiện thông báo và chấp nhận rủi ro pháp lý phát sinh (nếu có); hoặc (ii) áp dụng cách tiếp cận thận trọng hơn bằng việc dành thời gian và nguồn lực để tiến hành thủ tục thông báo nhằm bảo đảm tuân thủ.

Trong một vụ việc gần đây mà chúng tôi đã hỗ trợ khách hàng, UBCTQG đã đưa ra quan điểm xử lý Giao dịch Mua Bổ sung dựa trên tình huống cụ thể của vụ việc như sau.

Bối cảnh vụ việc

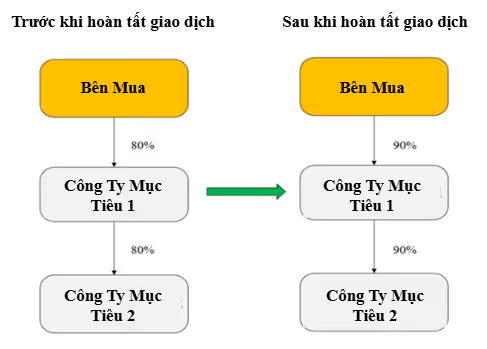

Bên Mua, một doanh nghiệp có vốn đầu tư nước ngoài, đang trực tiếp nắm giữ 80% vốn điều lệ của công ty mục tiêu thứ nhất (“Công Ty Mục Tiêu 1”). Công ty mục tiêu 1 đang nắm trực tiếp 80% vốn điều lệ của công ty mục tiêu thứ hai (“Công Ty Mục Tiêu 2”) (gọi chung lại là “Các Công Ty Mục Tiêu”).Theo đó, Bên mua đề xuất thực hiện một giao dịch gồm hai bước như sau (“Giao Dịch Dự Kiến”):

Bước 1: Bên Mua sẽ đăng ký mua thêm cổ phần mới, tương ứng với 10% vốn điều lệ của Công Ty Mục Tiêu 1, qua đó nâng tỷ lệ sở hữu trực tiếp từ 80% lên 90%.

Bước 2: Sau đó, Công Ty Mục Tiêu 1 sẽ mua thêm 10% vốn điều lệ của Công Ty Mục Tiêu 2, qua đó nâng tỷ lệ sở hữu trực tiếp tại công ty này từ 80% lên 90%.

Sau khi hoàn tất, Bên Mua sẽ trực tiếp nắm giữ 90% vốn điều lệ của Công ty Mục tiêu 1, và gián tiếp, thông qua Công ty Mục tiêu 1, nắm giữ 90% vốn điều lệ của Công ty Mục tiêu 2.

Tổng tài sản trên thị trường Việt Nam của Bên Mua và nhóm doanh nghiệp liên kết (bao gồm Các Công Ty Mục Tiêu) vượt quá 3.000tỷ Đồng Việt Nam. Do đó, nếu Giao Dịch Dự Kiến (tức việc tăng tỷ lệ sở hữu từ 80% lên 90%) được xem là giao dịch mua lại theo Điều 29.4 Luật Cạnh tranh 2018, thì sẽ phải thực hiện thông báo TTKT.

Trong bối cảnh chưa có hướng dẫn chính thức và nhằm hạn chế rủi ro từ việc không thực hiện thông báo, các bên đã lựa chọn phương án an toàn là nộp hồ sơ thông báo TTKT đối với Giao Dịch Dự Kiến đến UBCTQG.

Quyết định của UBCTQG

UBCTQG cho rằng Giao Dịch Dự Kiến không thuộc trường hợp phải thực hiện thông báo TTKT, vì các lý do sau:

(1)Tại thời điểm thông báo TTKT, Bên Mua đã trực tiếp nắm giữ 80% vốn điều lệ của Công Ty Mục Tiêu 1, và thông qua Công Ty Mục Tiêu 1, gián tiếp nắm giữ 80% vốn điều lệ của Công Ty Mục Tiêu 2. Do đó, Bên Mua đã có quyền kiểm soát đối với Các Công Ty Mục Tiêu theo Điều 2.1 Nghị định số 35/2020/NĐ-CP; và

(2)Việc nâng tỷ lệ sở hữu từ 80% lên 90% không làm thay đổi quyền kiểm soát của Bên Mua đối với Các Công Ty Mục Tiêu. Vì vậy, Giao Dịch Dự Kiến không phải là TTKT theo hình thức mua lại doanh nghiệp tại Điều 29.4 Luật Cạnh tranh 2018, và theo đó không làm phát sinh nghĩa vụ thông báo TTKT.

Kết luận rút ra

Quan điểm của UBCTQG về nghĩa vụ thông báo của Giao Dịch Dự Kiến cho thấy (trên cơ sở một vụ việc cụ thể) một giao dịch mua bổ sung có thể không được xem là TTKT theo Điều 29.4 và sẽ không phát sinh nghĩa vụ thông báo TTKT nếu (i) bên mua đã nắm giữ trên 50% phần vốn góp và có quyền kiểm soát công ty mục tiêu, và (ii) giao dịch không làm thay đổi quyền kiểm soát đó.

Cần lưu ý rằng, quyết định của UBCTQG không phải là quy định hướng dẫn chung, mà chỉ được áp dụng riêng cho Giao Dịch Dự Kiến nêu trên. Tuy nhiên, cách tiếp cận trong vụ việc này có thể coi là một tham chiếu hữu ích, đồng thời kỳ vọng cho thấy tín hiệu tích cực đối với nghĩa vụ thực hiện thông báo TTKT của các giao dịch mua bổ sung tương tự.

Chính sách chống hối lộ và tham nhũng: LNT & Partners đã ban hành và duy trì chính sách tuân thủ tất cả các luật và quy định hiện hành về hối lộ và tham nhũng tại Việt Nam và trên toàn thế giới.